Najlepszych ofert bankowych internauci szukają nawet 2 miesiące

paku 12-10-2010, 09:42

Internauci spędzają nawet kilkanaście tygodni na poszukiwaniach najlepszego produktu bankowego. Ostatecznie połowa z nich i tak zawiera umowę w oddziale, a nie przez internet. Czy sieć pomaga nam w decyzjach czy paraliżuje?

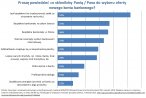

Klienci polskich banków są coraz bardziej świadomi i wybredni, wynika z badań przeprowadzonych przez SMG/KRC dla Deutsche Bank PBC wśród wykształconych mieszkańców dużych miast. Z roku na rok ich decyzje finansowe są coraz lepiej przemyślane. Przy wyborze konta bankowego Polacy biorą pod uwagę:

Już 70 proc. wykształconych Polaków z dużych miast posiada konto internetowe. To zarazem grupa najbardziej świadomych i wymagających klientów. Wbrew pozorom biegłe poruszanie się w sieci nie ułatwia jednak wyboru bankowego produktu i z pewnością go nie przyspiesza.

Internauci spędzają na poszukiwaniu najlepszej oferty bankowej nie godziny, nie dni, nie tygodnie, a miesiące. Od pierwszej wizyty na stronie internetowej o tematyce finansowej lub pierwszego zapytania w wyszukiwarce, np. „konto internetowe” albo „najlepszy program emerytalny”, do zawarcia umowy mija 7,5 tygodnia. U 30 proc. osób proces ten rozciąga się do 13, 14 lub więcej tygodni - wynika z opublikowanego we wrześniu raportu instytutu GfK, firmy Google i Deutsche Bank Research, na podstawie badań przeprowadzonych w Niemczech. W ramach tego procesu klienci odwiedzają przed zawarciem umowy 43 strony internetowe w 4 różnych domenach.

Zdaniem Łukasza Świrgała z Deutsche Bank PBC w Polsce proces ten może trwać jeszcze dłużej. Decydujące jest to, czego szukają internauci: Produkty „nagłej potrzeby″ czyli kredyt gotówkowy czy samochodowy często wybierane są w ciągu kilkunastu minut. Kredyty hipoteczne, inwestycje czy konta to decyzje, na które potrzebujemy znacznie dłuższego czasu do namysłu, wielokrotnie dłuższego niż 7,5 tygodnia.

Łukasz Wojcieszak, Prezes Invigo SA, zauważa, że czas pomiędzy rozpoczęciem poszukiwania informacji do decyzji jest przede wszystkim pochodną charakteru klienta oraz jego stopnia dojrzałości do decyzji. Oczywiście są tacy, którzy muszą swoją decyzję przemyśleć przez wiele tygodni, ale jeśli klient jest zdecydowany na zakup, ma wybraną nieruchomość, to może zamknąć transakcję w ciągu niespełna dwóch tygodni do miesiąca - mówi.

Tymczasem, ponad 80 proc. wszystkich nowych umów o produkty finansowe w roku 2009 w Niemczech zawarto w oddziałach. Zaledwie 11 proc. online. Wniosek? Klienci szukają informacji w internecie, ale umowę wolą zawrzeć bezpośrednio z pracownikiem banku.

Fenomen ten nazywamy efektem ROPO (research online, purchase offline) znalazł on potwierdzenie w badaniach GfK, Google i DB Research. Okazało się, że w Niemczech ROPO obejmuje prawie połowę wszystkich transakcji. ROPO jest silnym zjawiskiem na rynku finansowym, a także handlu elektronicznego - zauważa Tomasz Kozarzewski, prezes agencji mediowej Sales&More.

Klienci zawierający transakcje online często podkreślają, że ceny i warunki były kluczowe dla ich decyzji – w internecie poszukują oni np. najwyższych odsetek i najkorzystniejszych kart kredytowych. Tymczasem klienci ROPO jako podstawy swoich decyzji częściej wymieniają istniejącą relację ze swoim bankiem (lojalność) i są podobnie zorientowani na jakość i poziom obsługi.

Okazuje się, że w sieci to marki instytucji finansowych oraz znanych źródeł informacji stanowią punkty orientacyjne dla klientów. Przykładowo, o wiele więcej internautów odwiedza stronę internetową o tematyce finansowej (64,6 proc.), niż zadaje odpowiednie pytanie w wyszukiwarce (20,1 proc.).

Znaczenie marek widać w zapytaniach wprowadzanych podczas wyszukiwania. W 73,1 proc. przypadków zapytań internauci wykorzystują wyłącznie nazwy marek (np. „Deutsche Bank”). Niespełna 25 proc. przypada na generyczne określenia produktowe (np. „lokata”), zaś reszta to formy mieszane marek i produktów (np. „lokata Deutsche Bank”).

Wysoki odsetek wyszukiwań konkretnej marki oznacza intensywną nawigację poprzez przeglądarkę, tzn. klienci wykorzystują wyszukiwarkę (np. Google, Bing), aby dostać się do znanego źródła informacji. Najlepiej czują się na stronach firm, których są klientami.

W ciągu ostatnich pięciu lat udział nowych transakcji zawieranych online w Niemczech wzrósł o 60 proc. Także w Polsce coraz większa liczba transakcji, w tym zakładania lokat czy zawierania umów ubezpieczeniowych, oraz wypełniania wniosków, np. o pożyczkę, zawierana jest bez wizyty w placówce, bezpośrednio poprzez internet - potwierdza Kozarzewski.

Łukasz Wojcieszak z Invigo przekonuje z kolei, że rewolucja online we wszystkich kategoriach produktów finansowych jest nieunikniona. Dojrzewa pokolenie bardzo zaawansowanych młodych internautów, którzy dosłownie żyją w sieci. Kiedy przyjdzie czas na decyzje finansowe, od założenia pierwszego konta po kredyt na pierwsze mieszkanie, bez wątpienia będą ich szukać w sieci i tam również będą chcieli zamykać transakcje mówi.

Z uwagi na tempo życia, wygodę czy mnogość ofert dostępnych na jedno kliknięcie z każdym rokiem transakcji internetowych będzie przybywać - potwierdza Łukasz Świrgał z Deutsche Bank PBC.

Artykuł może zawierać linki partnerów, umożliwiające rozwój serwisu i dostarczanie darmowych treści.

|

|

|

|

|

|

|

|

© 1998-2026 Dziennik Internautów Sp. z o.o.