Jak już oszczędzać, to z myślą o dzieciach i dostatniej emeryturze

paku 16-01-2012, 22:31

Edukacja dzieci, dostatnia emerytura i nowe mieszkanie - to najważniejsze cele, na które według Polaków warto długoterminowo oszczędzać. Obawa przed "czarną godziną", czyli niespodziewanymi wydatkami, motywuje do odkładania bieżących dochodów 18,5 proc. z nas - wynika z badania Deutsche Bank PBC zrealizowanego przez Instytut Homo Homini. Co ważne, cel czysto konsumpcyjny, jak nowy samochód, wskazało jedynie 5,5 proc. badanych. Odkładać pieniądze z długofalową perspektywą stara się - według deklaracji - już ponad połowa Polaków.

Jak wynika z badań DB, w 2012 roku będziemy bardziej skłonni do oszczędzania niż jeszcze rok temu. Co ważne, o swoich oszczędnościach zaczynamy myśleć bardziej długofalowo. W lutym 2011 roku niewiele ponad 5 proc. osób przebadanych na zlecenie Deutsche Bank PBC na własną rękę odkładało na starość. Dziś dostatnia emerytura jest drugim najbardziej popularnym celem, na który warto według Polaków oszczędzać - wskazało ją ponad 20 proc. badanych. Zdecydowanie najbardziej skłonni jesteśmy mobilizować się w zarządzaniu domowym budżetem z myślą o przyszłości dzieci. Według Wioletty Kociszewskiej z Departamentu Centrum Inwestycyjne Deutsche Bank PBC wyniki sondażu pokazały bardzo zdroworozsądkowe podejście naszego społeczeństwa do planowania finansowego.

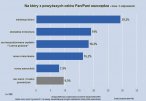

- Większość z nas doskonale zdaje sobie sprawę z wagi dobrej edukacji, która zapewnia dzieciom lepszy start w dorosłe życie. A mając taki jasny i wartościowy cel, tym łatwiej jest zmobilizować się do oszczędzania na bieżąco - mówi Wioletta Kociszewska. - Co ciekawe, ponadprzeciętną wagę przywiązują do edukacji ankietowani mieszkańcy wsi. Ten cel wskazało 45 proc. z nich, prawie dwukrotnie więcej niż w całej badanej populacji. Za to w dużych miastach dwukrotnie częściej niż średnia dla całego badania popularne jest oszczędzanie na emeryturę (41 proc. wskazań). fot. DB - Na jakie cele oszczędzamy długoterminowo

fot. DB - Na jakie cele oszczędzamy długoterminowo

Według Wioletty Kociszewskiej z Deutsche Bank fakt, że ponad 20 proc. Polaków zgadza się z tym, iż warto oszczędzać na dostatnią przyszłość to m.in. efekt debaty na temat reformy emerytalnej. Najwyraźniej coraz bardziej trafiają do nas apele ze strony ekonomistów i polityków nakłaniające do samodzielnego odkładania pieniędzy. Ważne jednak, aby upowszechniać wiedzę na temat produktów finansowych dedykowanych dla takich długofalowych celów, bo sama lokata w banku nie jest jeszcze wystarczającym zabezpieczeniem na bardziej odległą przyszłość. Istotne jest, aby Polacy nie poprzestawali na chęciach, ale też faktycznie oszczędzali zgodnie z oczekiwaniami wobec przyszłych zysków i profilem ryzyka - mówi.

Trzecim najczęściej wybieranym przez Polaków celem mobilizującym do oszczędzania jest zakup własnego mieszkania. Zdaniem Marcina Krasonia z Open Finance wysoka świadomość konieczności oszczędzania na „własne m” może mieć związek z trwającą od kilku miesięcy debatą na temat malejącej dostępności kredytów hipotecznych. Po wprowadzeniu najnowszych regulacji KNF osobom osiągającym niższe dochody o kredyt jest zdecydowanie trudniej. A odpowiedniej wysokości wkład własny może mieć pozytywny wpływ na poziom zdolności kredytowej, a co za tym idzie decyzję banku.

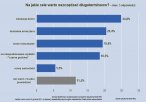

Okazuje się, że w przypadku planów finansowych nie jesteśmy pesymistami. Oszczędzanie na „czarną godzinę” to dopiero 4. najczęściej wskazywana odpowiedź. Niespodziewanych wydatków zdecydowanie bardziej obawiają się kobiety (38 proc. wskazań) niż mężczyźni (tylko 17 proc.). Skłonność do oszczędzania na ten cel rośnie też z wiekiem - odpowiedź tę najczęściej wybierały osoby w wieku 55-65 lat oraz powyżej 65 roku życia. Najczęściej „czarną godzinę” wybierali respondenci z wykształceniem podstawowym (67 proc.). Z kolei najmłodsi najczęściej wskazywali nowe mieszkanie (40 proc.) oraz - zdecydowanie częściej niż średnia dla całej badanej grupy - nowy samochód (20 proc. w porównaniu z 5,5 proc.). fot. DB - Na jakie cele warto oszczędzać długoterminowo

fot. DB - Na jakie cele warto oszczędzać długoterminowo

Osoby osiągające najniższe dochody najchętniej odkładają pieniądze, mając na uwadze niespodziewane wydatki. Natomiast osoby o wyższych dochodach są znacznie bardziej skłonne do samodzielnego oszczędzania na emeryturę i do zainwestowania oszczędności w dobrą edukację swoich dzieci. Na pytanie, czy aktualnie oszczędzają na któryś z tych celów, pozytywnie odpowiedziało 53,3 proc. badanych. Nieco częściej pozytywnie odpowiadali panowie (58 proc. w porównaniu z 48 proc.). I o ile na fakt oszczędzania ma wpływ poziom wykształcenia (58 proc. pozytywnych odpowiedzi w grupie respondentów z wykształceniem wyższym i tylko 27 proc. w grupie z wykształceniem podstawowym), o tyle nie ma tak prostej zależności, jeśli chodzi o miejsce zamieszkania. Oszczędza 55 proc. mieszkańców wsi, 53 proc. mieszkańców średnich miast i 58 proc. mieszkańców największych. Wyjątkiem są jedynie mieszkańcy małych miejscowości z 43 proc. pozytywnych odpowiedzi.

Jak zaznacza Wioletta Kociszewska, fakt, że jako społeczeństwo zaczynamy coraz częściej myśleć o oszczędzaniu, oznacza, że dojrzeliśmy do poważnego myślenia o przyszłości - zarówno swoich dzieci, jak i swojej, w okresie emerytury. Aby móc nadal cieszyć się stabilną sytuacją finansową, będziemy musieli w znacznej mierze zapewnić ją sobie sami - podkreśla. fot. DB - Na jakie cele oszczędzamy długoterminowo - podział na wiek

fot. DB - Na jakie cele oszczędzamy długoterminowo - podział na wiek

Artykuł może zawierać linki partnerów, umożliwiające rozwój serwisu i dostarczanie darmowych treści.

|

|

|

|

|

|

|

© 1998-2026 Dziennik Internautów Sp. z o.o.