zdolność kredytowa

Przez rządowy pakiet o kredyt może być trudniej

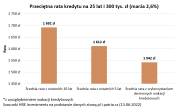

HRE InvestmentsDla posiadaczy złotowych kredytów mieszkaniowych zapowiadane przez rząd darmowe wakacje kredytowe oznaczają, że zapłacą oni za ratę mniej niż średnio w ciągu ostatnich kilku lat. To co cieszy zadłużonych, może być jednak kolejnym ciosem dla osób, które o kredycie dopiero myślą. więcej23-06-2022, 10:02, pressroom , Pieniądze7 zmian, które czekają kredytobiorców w 2022 roku

HRE InvestmentsWyższe raty i niższa zdolność kredytowa, ale też dobra sytuacja na rynku pracy i program kredytów bez wkładu własnego – takie siły będą się ścierać na rynku kredytów hipotecznych w 2022 roku. Warto o nich wiedzieć myśląc o takim długu. więcej31-12-2021, 09:26, _, PieniądzeCzy dodatek 500 plus wpływa na zdolność kredytową?

Dla zdolności kredytowej ważne są nie tylko dochody z zatrudnienia, ale też z pozostałych źródeł. Jak jednak wygląda sytuacja z 500+? więcej01-04-2020, 12:39, Artykuł poradnikowy, Pieniądze

Dla zdolności kredytowej ważne są nie tylko dochody z zatrudnienia, ale też z pozostałych źródeł. Jak jednak wygląda sytuacja z 500+? więcej01-04-2020, 12:39, Artykuł poradnikowy, PieniądzeW życie wchodzi nowe prawo. Klienci uzyskają wyjaśnienia decyzji kredytowych

Rawpixel / ShutterstockZbyt wysokie koszty życia? Za niskie zarobki? Nieodpowiednia forma zatrudnienia? A może wydatki wskazujące na mało oszczędny tryb życia? Do tej pory klienci skazani byli na domysły, dlaczego bank odmawia kredytu lub dlaczego zaproponowane warunki są gorsze niż te zareklamowane. To się jednak zmieni. więcej05-04-2019, 19:16, Nika, Pieniądze7 sposobów na lepszą zdolność kredytową

Rawpixel / ShutterstockBudowanie historii kredytowej, spłata mniejszych zobowiązań, pożyczenie pieniędzy na dłużej czy wybór raty równej a nie malejącej – to tylko kilka z prostych sposobów na poprawienie zdolności kredytowej. Odpowiednie uporządkowanie domowych finansów i planowanie są konieczne, aby zaciągnąć kredyt z głową, na przykład na zakup mieszkania. więcej07-02-2019, 21:51, Nika, PoradyCzym jest zdolność kredytowa i jak ją poprawić?

fot. od. Pado24Nieodłącznym aspektem procesu wnioskowania o pożyczkę jest ocena zdolności spłaty należności. Jeżeli jest ona wystarczająca, bez problemu można otrzymać pieniądze na warunkach, które wcześniej ustaliliśmy. Jednak co w przypadku, gdy zdolność kredytowa okazuje się być zbyt niska? więcej26-07-2018, 15:12, Nika, PieniądzeSpóźniłeś się z ratą? Następny kredyt najwcześniej za kilka miesięcy

Nawet niewielki, za to regularnie spłacany kredyt podnosi Twoją ocenę w BIK. Jeśli spóźnisz się ze spłatą, odczekaj kilka miesięcy, zanim złożysz wniosek o kredyt hipoteczny. Duża aktywność kredytowa w krótkim czasie szkodzi, chyba że wnioski dotyczą kredytu na zakup mieszkania. To generalne zasady, ale w szczegółach banki bardzo różnią się zakresem wykorzystania publicznie dostępnych informacji o kredytobiorcach do określenia ich zdolności kredytowej - wynika z analizy Home Broker. więcej22-05-2012, 08:20, Magdalena Piórkowska, Piotr Ceregra,

Nawet niewielki, za to regularnie spłacany kredyt podnosi Twoją ocenę w BIK. Jeśli spóźnisz się ze spłatą, odczekaj kilka miesięcy, zanim złożysz wniosek o kredyt hipoteczny. Duża aktywność kredytowa w krótkim czasie szkodzi, chyba że wnioski dotyczą kredytu na zakup mieszkania. To generalne zasady, ale w szczegółach banki bardzo różnią się zakresem wykorzystania publicznie dostępnych informacji o kredytobiorcach do określenia ich zdolności kredytowej - wynika z analizy Home Broker. więcej22-05-2012, 08:20, Magdalena Piórkowska, Piotr Ceregra,Jak bank ocenia klientów, czyli dlaczego nie dostajesz kredytu

hidesy @ istockphoto.comInstytucje finansowe mają obowiązek każdorazowej oceny klienta pod kątem jego zdolności do spłacania rat kredytu. Informacje pozytywne, negatywne, a także brak jakichkolwiek informacji dotyczących historii kredytowej w BIK są dla banku podstawą oceny wiarygodności osoby ubiegającej się o kredyt. więcej23-11-2011, 09:42, paku, PieniądzeJeden kredyt wystarczy

hidesy @ istockphoto.comWielu Polaków cierpi na chroniczny brak gotówki lub po prostu nie stać ich na zakup mieszkania lub budowę domu. Mają duże potrzeby, a małe lub średnie możliwości finansowe. Zastanawiają się nad zaciągnięciem w banku pożyczki lub kredytu. Często jednak okazuje się, że nie mogą tego zrobić, a przeszkodą jest brak zdolności kredytowej. Ale na tę bolączkę jest kilka pigułek. O tym, dlaczego warto mieć tylko jeden kredyt – ten, o który wnioskujemy – pisze ekspert serwisu Comperia.pl więcej19-05-2011, 15:27, Paweł Puchalski, Pieniądze-

Zobacz wszystkie tagi (Chmura Tagów)

- Jak rozpoznać i unikać zawodowych dłużników w biznesie?

- 6 pomysłów na lekkostrawne śniadanie do pracy

- Jaki pług obrotowy wybrać? Porównanie maszyn

- Jak nowoczesne systemy wentylacyjne wpływają na zdrowie mieszkańców

- Innowacyjne trendy w rozrywce online: odkrywanie wpływu Wazdana

- TP-Link VIGI VMS - kompleksowe narzędzie do zarządzania systemem CCTV

- HUAWEI nova 12 - polski debiut 3 modeli smartfonów

- Profesjonalna naprawa skrzyń automatycznych - kiedy i jak się za to zabrać?

- Szybka gotówka online - kiedy warto z niej skorzystać?

- Jak kasyna online promują zdrowe środowisko do gry

- Kurs pierwszej pomocy w Krakowie

- Niezapomniane wakacje w Dubaju

- Sankcja kredytu darmowego - jak skorzystać?

- Nowoczesne rozwiązania w przestrzeni pracy: kontenery biurowe

- Unieważnienie umowy frankowej - co to jest i jak można go dokonać?

- Zanurz się w rozrywce: krótki przewodnik po Apple TV 4K

- Odkrywamy cuda pożyczek 0 oprocentowania

- Sztuczna inteligencja w Wazamba casino - jak to działa?

- Zewnętrzne dyski Samsung T9 i Samsung T7 Shield nagrodzone iF DESIGN AWARD 2024

- Roborock S8 MaxV Ultra zadebiutuje w Polsce już 5 kwietnia

Allegro Android Apple Chiny Facebook Firefox Google Kaspersky Lab Komisja Europejska Linux Microsoft Nokia Samsung Stany Zjednoczone Telekomunikacja Polska Twitter UE UKE USA Unia Europejska Urząd Komunikacji Elektronicznej Windows YouTube aplikacje aplikacje mobilne badania bezpieczeństwo biznes cenzura cyberbezpieczeństwo dane osobowe e-commerce e-handel edukacja filmy gry iPad iPhone inwestycje komunikat firmy konferencje konkursy muzyka nols p2p patenty patronat DI phishing piractwo podatki podcasty policja politycy polityka porady praca prawa autorskie prawo prywatność przedsiębiorcy przegląd prasy przeglądarki przejęcia raporty reklama serwisy społecznościowe sklepy internetowe smartfony social media spam sprzedaż startupy tablety telefony komórkowe urządzenia przenośne wideo wyniki finansowe wyroki wyszukiwarki własność intelektualna

« strona główna - do góry ^

Stopka

Publikacje

Nasze serwisy

Polecamy

© 1998-2024 Dziennik Internautów Sp. z o.o. Wszelkie prawa zastrzeżone.