Blockchain - społeczno ekonomiczne aspekty technologii

Łukasz Kryśkiewicz 23-06-2017, 13:04

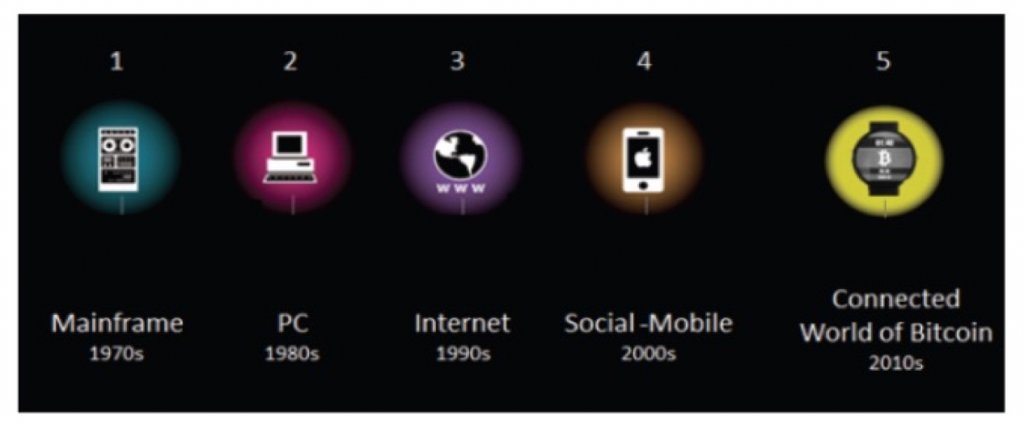

Blockchain to jedno z najgorętszych ostatnio słów-kluczy w branży internetowej. Technologia blockchainowa obiecuje bowiem wiele – stworzenie nowego typu Internetu i transformację wielu aspektów życia społecznego, ekonomicznego i politycznego. Uważa się, iż blockchain jest piątym paradygmatem komputerowym (ang. computing paradigm) po mainframe, PC, Internecie oraz sieci mobilnej i społecznościowej.

Źródło: Swan M., Blockchain: Blueprint for a New Economy, O’Reilly Media, Inc. 2015.

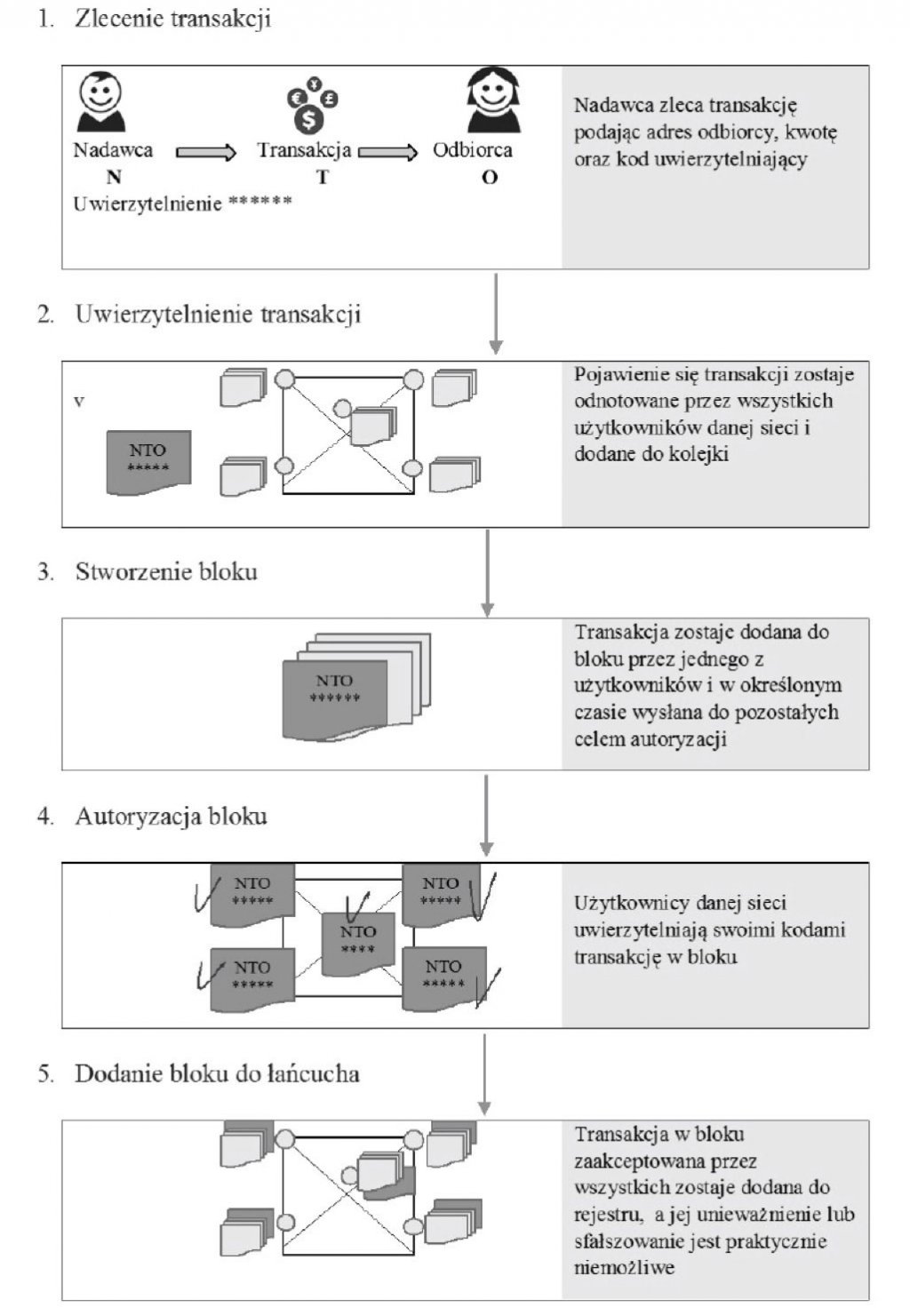

Blockchain to rozproszony rejestr operacji przeprowadzanych w danej sieci, do którego wgląd mają wszyscy użytkownicy tej sieci. Rejestr rozproszony oznacza, iż każdy uczestnik danej sieci ma w niego wgląd i może dodać operację, która musi następnie zostać zweryfikowana przez wszystkich pozostałych uczestników tej sieci. Rejestr składa się z bloków zawierających operacje przeprowadzane w tej sieci, znakowane czasem, w ten sposób je uwierzytelniając. Każdy blok zawiera końcówkę poprzedniego bloku, umożliwiając tym samym połączenie ich w łańcuch (ang. block – blok, chain – łańcuch).

Przykładowy proces tworzenia blockchain przedstawia poniższy schemat. Uczestnik sieci inicjuje transakcję (np. przelew zagraniczny), podając adres odbiorcy, dane przelewu, a także uwierzytelniając ją swoim kluczem uwierzytelniającym. Transakcja ta trafia do rejestru, co odnotowują wszyscy użytkownicy rejestru. Wśród tych użytkowników sieci są tzw. operatorzy rejestrów (ang. miners), którzy przeglądają transakcje, tworzą z nich bloki oraz rozsyłają do całej sieci celem uwierzytelnienia. Jedną transakcję obsługuje jeden miner. Po rozesłaniu bloku do sieci uwierzytelniony jest on przez wszystkich użytkowników i dodany do łańcucha. Unieważnienie lub sfałszowanie takiej transakcji jest praktycznie niemożliwe, gdyż wymagałoby to ingerencji w każdy blok i zmiany zapisów.

Źródło: Froystad P., Holm J., Blockchain: Powering the Internet of Value, Evry 2016.

Technologia blockchain została po raz pierwszy przedstawiona w 2008 r. przez Satoshi Nakamoto jako technologia leżąca u podstaw kryptowaluty bitcoin. Bitcoin to zdecentralizowany system walutowy oparty o matematykę i kryptografię. Jego kluczowym elementem jest mechanizm osiągania konsensu przez uczestników sieci Bitcoina co do treści utrzymywanych przez nich baz danych – będących zapisem wszystkich historycznych transakcji bitcoinami. Niezwykle interesującym aspektem Bitcoina jest fakt, że w mechanizm osiągania konsensu wbudowane są bodźce ekonomiczne. Sprawiają one, że każdy uczestnik sieci potwierdzający dokonane transakcje ma wymierny ekonomicznie powód (nagrodę w postaci nowo wygenerowanych bitcoinów), aby potwierdzać jedynie rzeczywiście dokonane transakcje i nie starać się oszukańczo dodawać transakcji, które nie zaistniały (np. podwójnego wydania tych samych środków).

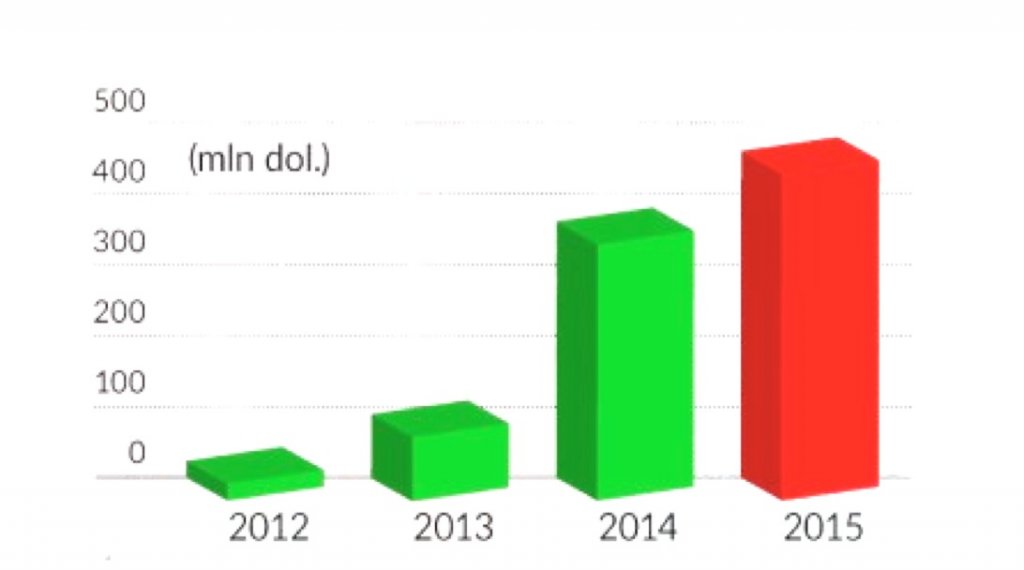

Z czasem okazało się, iż potencjał technologii blockchain znacznie wykracza poza kryptowalutę, a coraz więcej światowych banków zdecydowało się w nią zainwestować. Aite Group szacuje, iż w 2015 r. instytucje finansowe zainwestowały w blockchain 75 mln USD. W raporcie opublikowanym w 2015 r. Santander obliczył, iż rejestr rozproszony może przynieść instytucjom finansowym oszczędności w obszarach przelewów międzynarodowych, obrotu papierami wartościowymi czy dostosowania do wymogów regulacyjnych i audytowych na poziomie 15-20 mld USD rocznie do 2022 r.

Ze względu na prawa dostępu do sieci blockchain można podzielić na:

Biorąc pod uwagę możliwość tworzenia rejestrów, wyróżnia się dwie kategorie:

Technologia blockchain umożliwia realizowanie korzyści zarówno efektywności operacyjnej, jak np. redukcja ilości wymaganych i przetwarzanych dokumentów papierowych, jak i strategicznych, jak zdobycie przewagi konkurencyjnej czy stworzenie nowych, dziś nieistniejących produktów i usług.

W praktyce blockchain może skutkować wymiernymi korzyściami ekonomicznymi w różnych dziedzinach życia społecznego i gospodarczego. Przykładem mogą tu być instytucje finansowe. Korzyści z wdrożenia blockchain w banku, wynikające bezpośrednio z właściwości tej technologii, to przede wszystkim:

Z punktu widzenia klientów korzyści płynące z zastosowania blockchain to wykonywanie transakcji szybciej, taniej i łatwiej, a także przy wyższej jakości oferowanych usług w porównaniu do dzisiejszego systemu. To także większa kontrola nad danymi osobowymi i zachowaniem ich poufności.

Ze względu na płynące korzyści banki upatrują szansę wdrożenia i testują technologię blockchain m.in. w następujących obszarach:

Zastosowanie technologii nie ogranicza się oczywiście tylko do sektora finansowego – może ona np. ułatwiać twórcom udostępnianie dzieł i zarządzanie prawami autorskimi. Bloki rejestrów będące zapisem własności zastąpią funkcję notariusza. Publiczny blockchain powstający i finansowany oddolnie poprzez crowdsourcing nie jest kontrolowany przez żadną organizację, umożliwia monitoring i historię wszystkich transakcji, które mają charakter peer-to-peer, a więc bez pośredników i centralnego rejestru (księgi głównej). To oznacza drastyczny spadek kosztów. Tak jak w przypadku bitcoina, gdzie opłata operacyjna za transakcję jest siedmiokrotnie niższa niż przy płatności kartami kredytowymi.

Blockchain staje się przedmiotem zainteresowania inwestorów, banków, firm konsultingowych i technologicznych oraz rządów. Ma szansę stać się nowym fundamentem infrastruktury światowego systemu finansowego i zmienić układ sił. Do niedawna to start-upy bazujące na zastosowaniach Bitcoina rodziły się jak grzyby po deszczu. Jednak według danych CB Insights już pod koniec 2015 roku fundusze venture capital więcej inwestowały w projekty blockchainowe niż te związane z kryptowalutą. Dodać należy, że na świecie powstało 950 start-upów, które zajmują się tematem. Jednak choć pomysłów jest dużo, niewielki ułamek doczekał się realizacji.

Źródło: Blockchain jest nadzieją, a może być pogromcą sektora finansowego

Podsumowując, pomimo iż techniczne komponenty istnieją od dawna, sam koncept blockchain prezentuje nowe podejście do gromadzenia, analizowania, przetwarzania danych oraz dystrybucji ich w sieci. Korzyści wynikające z zastosowania blockchain, jak np. redukcja kosztów, uwolnienie kapitału, zwiększone zaufanie społeczne, tworzenie nowych modeli biznesowych, znacznie przewyższają bariery, co stanowi motywację dla wielu podmiotów do poszukiwania rozwiązań eliminujących przeszkody w jego rozwoju i wdrożeniu.

Technologia ta jest postrzegana jako olbrzymia szansa – bo zmniejszy drastycznie koszty, transakcje uczyni szybszymi, bardziej przejrzystymi i bezpiecznymi – oraz wielkie zagrożenie, bo wyeliminuje pośredników, do których przecież należą chociażby banki czy izby clearingowe. W ten sposób może przyczyniać się do likwidacji miejsc pracy w światowych centrach finansowych i nie tylko. Jest to jednak obiecująca technologia nie tylko w sensie finansowym, ale także społecznym, bo daje szansę drastycznego obniżenia poziomu wykluczenia finansowego na świecie, dotykającego co najmniej 3 mld ludzi.

Autor: dr Łukasz Kryśkiewicz, pracownik Ministerstwa Cyfryzacji

Źródła:

Aktualności

|

Porady

|

Gościnnie

|

Katalog

Bukmacherzy

|

Sprawdź auto

|

Praca

Artykuł może w treści zawierać linki partnerów biznesowych

i afiliacyjne, dzięki którym serwis dostarcza darmowe treści.

*